はじめての確定申告⑤ 〜青色申告とは何か?〜

今日の記事では、青色申告を取り上げる。

以前の記事「副業と起業の間 〜所得と確定申告〜」にも書いているが、確定申告は給与以外の所得が20万円を超えた場合に出さないといけない決まりであり、開業届けの有無は関係ない。また、開業届けを出していたとしても、所得が全て事業所得として扱えるとは限らない。

とは言え、一般的には開業届けの提出をもって事業の開始を公的に宣告し、そこから事業を開始する。事業の種類によっては事業税が附されるようになる一方、信用金庫などに融資をお願いする時の根拠にもなる。開業届けを出すときにまず悩みどころなのが、青色申告をするか否かということである。

ネット検索すると「青色申告で最高65万円の特別控除がある」など様々なメリットが並べられているものの、そもそも開業もしていない人間が読むと控除がいいことなのか悪いことなのかすら判断できないし、何となく良さげなことが分かっても腹落ちしていない事も多い。

青色申告制度とは

ネット検索すると青色申告のメリットが色々と出てくるが、結構小難しい言葉で表現されているのではないだろうか?青色申告制度を一言で言うと

複式簿記でまじめに経理処理をしたら、色々経費扱いできるよ!

という制度である。

経費が増えるのっていい事なの?と思わないで欲しい。経費「扱い」であって、実際に経費が増えるわけではない。

例えば700万円の売り上げがあったとしよう。この時、200万円分の経費がかかっていたとする。所得税率を20%と仮定すると、所得税は以下の金額になる。

売上 700万円 − 経費 200万円 = 所得 500万円

所得 500万円 × 税率20% = 所得税額 100万円

となる。このとき、更に100万円分経費扱いにすることができたら、所得税は以下の金額になる。

売上 700万円 − 経費 200万円 − 経費扱い分100万円= 所得 400万円

所得 400万円 × 税率20% = 所得税額 80万円

要するに所得税が100万円→80万円に減って、20万円分の節税効果を発揮するわけだ。

所得税は住民税の金額の根拠にも使われる為、住民税に対する節税効果も発揮する。また、所得税は累進課税なので課税対象となる所得が税率の変わり目に上手いことハマれば一段下の税率を適用できる場合もある。

以上を踏まえた上で、代表的なメリットを見ていこう。

青色申告のメリット

(1) 最高65万円の青色申告特別控除

青色申告でも記帳を簡易簿記にしておくと貸借対照表を作成しなくて良い代わりに特別控除は10万円までしか出ない。正規の簿記の原則(つまりは、複式簿記)で記帳した場合に最高65万円の青色申告特別控除を得られる。

控除というのは聞き慣れない言葉だが、所得からこの金額を差し引いていいですよという意味だ。

前述の例で言えば、最高65万円まで経費扱いして良いよということである。

ちなみに、「最高」となっているのは2020年度分から、青色申告控除が3段階になっている為だ。

- 10万円:簡易簿記

- 55万円:複式簿記

- 65万円:複式簿記、仕訳帳及び総勘定元帳について電子帳簿保存、かつ、e-Taxで申請する

いずれの場合も法定申告期限内(翌年3月15日)に申告する必要がある。

(2) 家事関連費の必要経費算入

個人事業主の場合、必ずしも仕事で使用しているものと個人で使用しているものが明確に切り離せない場合がある。例えば、携帯電話・家賃・インターネット料金など。こうした費用の一部を、合理的な根拠と基準をもって按分する事ができる。

例えば、家賃。事業用として使っている専用に部屋があれば、そのスペースの割合で経費にすることができる。

詳しくは、国税庁のサイトを参照されたい。

(3) 青色事業専従者給与の必要経費算入

事業主と生計を一にしている配偶者や親族などが業務に関与して給与を支払っている場合には、「青色事業専従者給与」として所得から差し引くことが可能となる。

控除金額は、配偶者が最高86万円、15歳以上の親族が最高50万円。

ちなみに、この制度を利用するためには青色申告を申請しただけではたらず、「青色事業専従者給与に関する届出書」も提出しなければならない。

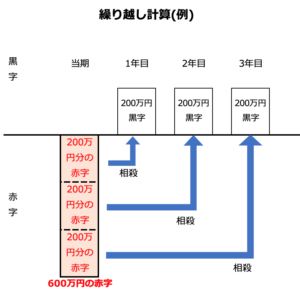

(4) 純損失の繰越し・繰戻し

純損失の繰越し

個人的にはこれが一番大きいと思うのだが、その年の赤字を翌年以降の所得から差し引くことが可能になる。

(個人事業主で最長3年間、法人で最長9年)

例えば、当期600万円の赤字が出たとしても、翌年から200万円の黒字が3年間続いた場合には実質税額が0になる。

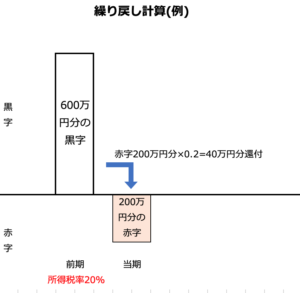

純損失の繰戻し

「純損失の繰戻し」では逆に、当期赤字が出た場合、前期支払った所得税を還付してもらう事ができる仕組みである。たとえば、前期が600万円の黒字、所得税率20%、当期が200万円の赤字の場合、当期の200万円に前期の税率20%を当てて、

当期赤字分200万円 × 前期所得税率0.2 = 還付金額40万円分

となる。

ただ、赤字が出た場合に前期から繰戻をして還付してもらうのか、翌年繰り越すべきかは判断が別れる。また、繰戻しされるのは、所得税のみで住民税などは戻ってこない。税務署には請求書という形で手続きを出すが、必ずしも認められるとは限らないので、黒字がある程度見込めるのであれば、翌年以降繰り越す場合が多いのではないかと推察される。

その他、「減価償却の特例」や「貸倒引当金の設定」などのメリットもあるが、今回の記事では割愛する。

青色申告のデメリット

青色申告のデメリットは、複式簿記で記帳するのが面倒臭いという点だ。

まともに処理をしようとしたら日商簿記3級くらいの知識は欲しいところだ。

だが、最近はFreeeなど、レシートをスマホで撮影すれば自動的に仕訳して、自動的に貸借対照表も損益計算書も生成してくれるようなクラウド会計アプリケーションが出てきているので、そこまで怖がることはない。

合理的に考えれば、青色申告にして20万円以上税金が浮くのであれば、浮いたお金で税理士に依頼すれば損益としてはトントンになる。あとは、商売に集中するという考え方もできる。

ただ、ビジネスをやる以上、自分で経理処理をできるくらいにはなって欲しいと思う。

ここら辺は、財務・会計のリテラシーとして高校以上は義務化するくらいでいいのだが、それはまた別の話になる。

本日はここまで。