飲食店における原価の求め方

財務会計やデータ分析の授業では、たいてい必要な数字は所与のものとして与えられる。

しかし、経営の実務ではそもそもデータ収集のところから自分でやらないといけない。

経営支援に入ったとき、「原価を分析して利益率の高いメニューに絞りましょう」と言葉で言うのは簡単だが、実務の半分はそもそもの数字を作ることにエネルギーを費やすことになる。

経営者も勉強している人は勉強しているので言われなくても十分理屈は分かっている。だが、実際どう原価をだすのか教えてくれる講座や本は少ないし、分かっても目の前の仕事に追われてそこまでエネルギーを使えない場合も多い。

今回は、飲食店を例に、実務でどのように原価を分析するのかを紹介しよう。

手順が分かれば後は、それに乗せて一個一個進めていけばいい。

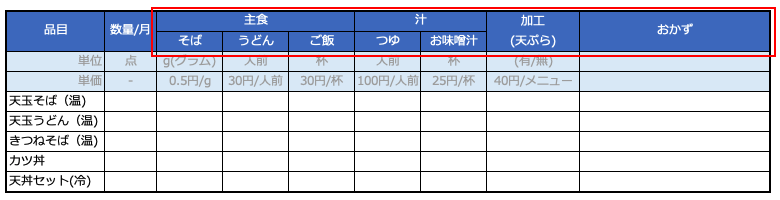

手順① メニューを分解する

店舗全体として原材料費を出すのはレシートを足し合わせればいい。年単位なら、税理士が作ってくれる損益計算書の費目「原材料費」などを見ればどれだけの原価がかかったかが見えてくる。

しかし、大抵の場合知りたいのは、個別のメニュー・個別の商品ごとにどれだけ原価がかかっているのかである。

例えば、お蕎麦屋さんで「蕎麦天丼セット」を頼んだときの原価はどのくらいだろうか?

まずは一つの商品を構成する部品に分解する。「お蕎麦」+「えび天(+その他の天ぷら)」+「ご飯」+「お味噌汁」等に分け、それぞれの値段を出していく。

分け方に決まりがあるわけではないが自分がやるときは、以下のように「主食」「汁系」「加工」「おかず」の大きく4つに分類する。

「おかず」と「加工」は分かりづらいが、「おかず」は純粋な材料、「加工」はその料理を加工するのに使ったコストとして考える。例えば「海老の天ぷら」は、材料としての「海老」と、それを揚げるのにかかった「天ぷら」に分ける。前者を「おかず」に、後者を「加工」に記載する。(ちなみに今回はわかりやすくするため「加工」を天ぷらに限定している。)

何を原価に含めて何を含めないかは場合によりけりだが、価格的にインパクトの有るものでなければ一旦は無視してもいい。原価に精度が必要であれば別だが、相対的にメニューを比較するくらいであれば、そこまで正確でなくてもいい。

ただ、注意しなければいけないのは「蕎麦つゆ」や「天ぷらを上げる時の油や衣」「出汁などの調味料」、「テイクアウト時の容器」など意識しにくいが実は結構かかっている費用が漏れないようにする必要はある。

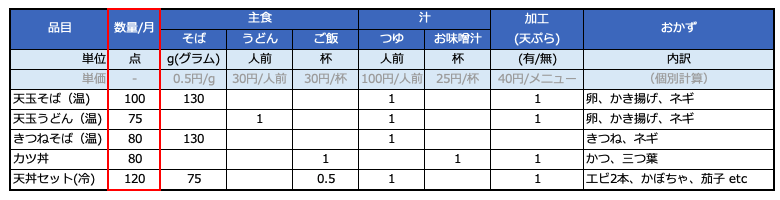

手順② 単位と数値

次に、各分類の単位を決める。

単純なものは1人前で表すが、物によりグラム単位で入れたほうが良い場合もある。例えばお蕎麦一人前は、実は温かいお蕎麦と冷たいお蕎麦で使用するそば粉の量が変わるので、そういった場合は正確な単位を用いる。

単位を決めたら、メニューごとにどれくらいの量を使っているかを記述していく。

例えば、通常の天丼は、ご飯の量が1杯なので「1」と表示し、ミニ天丼セットの場合ご飯の量が半分であれば、「0.5」という数値を入れる。

「天ぷら」は正確には揚げる材料や衣の量により費用が変わってくるが、流石に消費する油や衣の量まで細かく分析するのは厳しいので、天ぷらを使っているメニューは「1」そうでなければ「0」を設定する。

「おかず」に関しては、それぞれ使うものが違うので、内訳を入れていく。

これで、一つのメニューを横串で見た場合どんな食材がどのように構成されているのかが明らかになる。

一定期間あたりの販売数量も入れて行こう。

この期間は長ければ長いほどデータの精度は高まるが、中小の飲食店だと場合により10日分の伝票から割り出す場合もある。最低1周間はほしい。

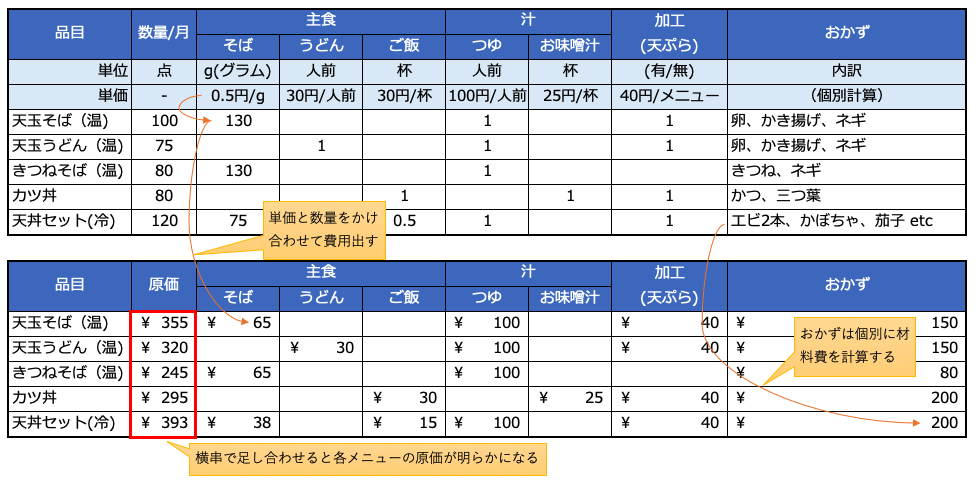

手順③ 単価を分析する

続いて分類ごとの単価を分析して、表に入れていく。

例えばお米の場合、10kgあると茶碗一杯65gで、154杯分となる。10kg で4,600円とすると、154杯で割って一杯あたり約30円という数字が出てくる。

お米と小麦粉系は一人あたり原価30円くらいが基準となり、蕎麦は100円前後になる。

主食系は購入した時の値段が正確なので数字を出すのは難しくない。

(余談だが、蕎麦は小麦粉を混ぜれば混ぜるほど原価は安くなる。小麦粉はつなぎにも必要なので十割そばでもなければ、たいてい小麦粉が混ざっている訳だが、立ち食いそば屋さんなど安いところは小麦粉が多く、高いお店は小麦粉が少ないといった違いが出てくる。)

出汁や天ぷらなど、いろいろな材料が混ざっているものは、期間中にかかった材料費をすべて足し合わせて、注文された点数で割り、1点あたりの価格を出していく。

例)つゆの原価

天玉そば(温) 100点+ 天玉うどん(温)75点+ きつねそば(温)80点+ 天丼セット(冷)120点=375点

つゆに使った材料費が仮に37,500円とすると、

1点あたりのつゆの値段: 37,500円 ÷ 375点 = 100円

となる。

おかずに関しては、後は力技で1品1品えいやーで出していく。

例(天丼の天ぷら部分の食材):

えび2本(75円x2)+かぼちゃ半切れ(20円)+茄子(25円) + ししとう(5円)=200円

そんないい加減な出し方でいいのか、という気にもなるが食材の値段は季節により変わるのでどのみち正確にはでない。まずは現時点での原価をおおまかにでも出していけば、それ以降基準ができて徐々に正確な数値がわかるようになる。

手順④ 掛け合わせる

ここまでくれば、手順③と手順④のをそれぞれ掛け合わせて値段が出てくるのが分かるだろう。

後は横のラインでそれを足し合わせればメニューごとの原価が出てくるのである。

やっていることは値段が分かるものはその値段を、わからないものは配賦する形で割り出しているに過ぎない。

だが、見ての通り、面倒なのである。

それでも、利益の出ていないメニューをいくら売ったって儲かりはしない。

変な話、一品10円しか利益の産まないラーメンを100杯売ったところで儲けは1,000円である。

課題の本質は、原価が高いことよりもまずは原価を把握していないことである。

仕事というものは、一生懸命やっていないと不安になる。

また、お客を大切にしていないような気持ちにもなる。

しかし、経営者であるということは、数字と向き合うことでもある。

リソースには限界がある。一生懸命やることは大切だが、何に時間をかけていくのかは一歩立ち止まってしっかり向き合っていく必要がある。

一度はしっかり原価に向き合ってみよう。