経営者の為の税金特集【税制体系】~税金は、「フローとストック」と「国・地方」で分類する

今回は、税金の分類を押さえておこう。

税金の分類は色々な考え方混ざっていて、どの軸をベースにするかによって様々に見え方が異なる。

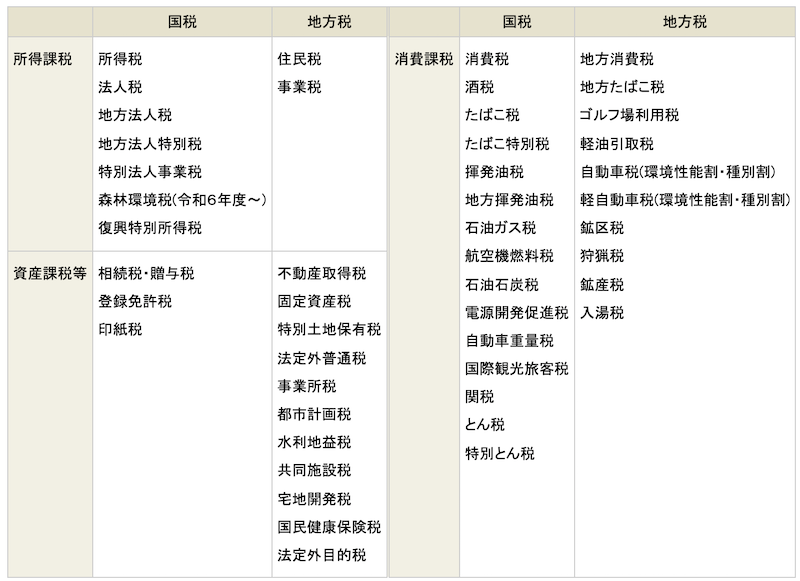

ここでは、財務省のホームページに掲載されている「国税・地方税の税目・内訳」をベースに説明する。

表:財務省「国税・地方税の税目・内訳」より転載

繰り返しになるが、筆者は税金の専門家ではないので、あくまで経営者が理解しやすい観点で独自の理解をもとに解説するので、学術的な観点で甘かったり、正確でない点は多めに見ていただきたい。

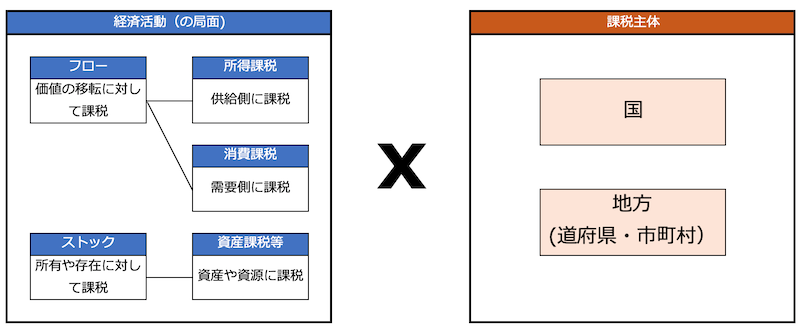

「フローとストック」×「国・地方」

「国税・地方税の税目・内訳」は大きく2軸で分類される。

経済活動の局面(「所得課税」「消費課税」「資産課税等」)と課税主体(「国」「地方」)である。

経済活動の局面とは何かというと、「フロー」と「ストック」である。

まず基本的な理解として、国家(地方自治体含む)はお金が動く所(=フロー)には必ず網を張って、その一部を吸い上げる仕組みを作っている。

この「フロー」に課された税金が、「所得課税」と「消費課税」である。

このうち「所得課税」は「需要と供給」で言うところの供給側に課す税金であり、代表的なもので言うと個人に対しては「所得税」が、法人に対しては「法人税」が課されることになる。

一方、「消費課税」は需要側に課す税金であり、「消費税」や「酒税」「タバコ税」などが挙げられる。

例えばコンビニで何か買う場合一つとっても、供給側には法人税や所得税として、需要側には消費税で税金を課すのである。要するに、何か取引が発生して、何らかの価値が移転する時には必ず税金が発生する。税金が発生しないのは、額が小さくて集める方がコストがかかってしまうような場合や政策的な目的がある場合だけである。

では、一切お金を使わなければ税金が発生しないかと言うと、存在(=ストック)しているだけで取られる税金もあり、それが「資産課税等」である。不動産を所有しているだけで取られる「固定資産税」や、生きているだけで取られる「国民健康保険税」などである。

もっとも、分かりやすいので「資産課税等」=「ストック」と説明しているが、「等」とされている部分には印紙税や相続税・贈与税など、フローも含まれるのであくまで大雑把な括りとして捉えていただければと思う。

あとは、このフロー(「所得課税」と「消費課税」)とストック(「資産課税等」)に課税主体として国が集めるべき税金と地方自治体が集めるべき税金が掛け合わされて、6カテゴリに税金を分類する事ができる。

その他の分類法

これ以外にも税金の分類の仕方は様々ある。

- 直接税と間接税

直接と間接の区別は、税金をかけられた主体者が直接払うか間接的に払うかの違いである。

例えば、法人税は法人が稼いだ利益から法人が直接支払うので直接税。

消費税は、物・サービスを購入した消費者が支払った税金を事業者が預かり、間接的に税金を支払うため「間接税」となる。

- 普通税と目的税

収入の使用用途を特定しないで集められるのが「普通税」であり、特定の使用目的が決まっている税金が「目的税」である。例えば、所得税や法人税は国・地方自治体が目的を決めずに自由に使える「普通税」。

地方道路税は道路整備などに使用目的を限定した「目的税」となっている。

- その他

あとは、人税と物税、内国税と関税、経常税と臨時税などの分類があるがここら辺はほぼほぼ読んで字の通りなので割愛をする。

寝ても覚めても

色々と税金のことを調べると、つくづく人は存在する限り、寝ても覚めても税金を支払うようにできているのだなぁと思う。サラリーマンだった頃は、結局手取りが重要で何にどれだけ税金が取られているのか意識もしなかったが、事業主になってみるとお金に対する自由度が上がった分、失う痛みも大きい。

もし年収の3割が税金で持っていかれるとすれば、1年のうち3ヶ月と18日間は税金の為だけに働いている事と変わりなくなる。意識しないだけで、ちょっとした奴隷制度である。血税とはよく言ったものだ。

ただ、経営者として生きる道を選んだ以上、税金は避けて通れない道である。

まずは、その仕組みを理解する前にどんな税金がどのように存在するかを理解する必要がある。

税金は額も大きく、タイミングも様々なので、いつどれだけの金額がキャッシュアウトするかは経営に直結する問題だからである。

例えば、法人税や所得税は収入から費用を引いた残りの利益から支払う必要がある。極端な話、赤字になれば税金はない(※住民税の均等割や外形標準課税などがあるので正確には違う)。

一方、消費税は売上で預かった消費税から経費で支払った消費税を引いて支払うので、黒字だろうが赤字だろうが支払わなければいけない税金である。消費税を払うためには、資金繰りが厳しくても予め年度末に支払うためにキャッシュを別に確保しておかなければいけない。(また、国税部分が年間48万円を超える場合は支払いが年二回となる。)

今回は、税金がどのように分類されているのかをテーマに記述してみた。