軽減税率対策④〜「適格請求書(インボイス)」等保存方式は小規模事業者を廃業に追い込む!?

前回は、「区分記載請求書」方式について説明した。

今回は「適格請求書(インボイス)」等保存方式の内容とその影響に関して説明を行う。

「適格請求書(インボイス)」等保存方式とは?

「適格請求書(インボイス)」等保存方式で請求書を作らなければならないのは2023年10月1日からなので、今回の軽減税率対策で直近すぐ影響が出てくるかというとそういう訳ではない。

何が変わるかというと、請求書に記載するべき項目が増える・・・という話である。

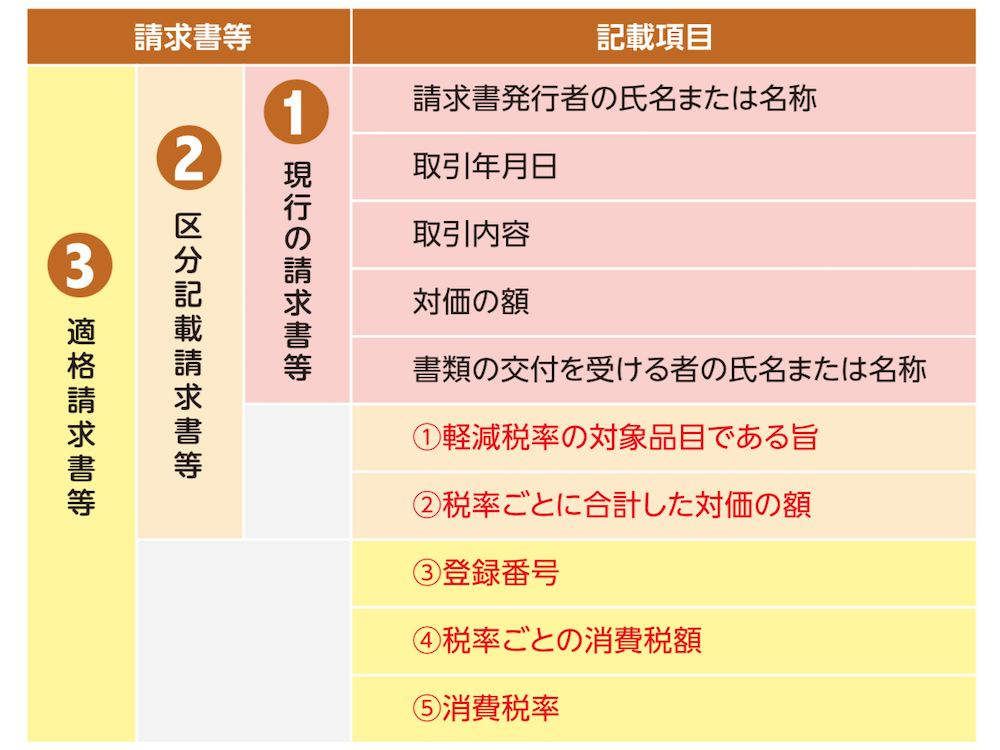

小冊子「今すぐ始める軽減税率対策(小売/卸売向け)」> (p19)より、抜粋

小冊子「今すぐ始める軽減税率対策(小売/卸売向け)」> (p19)より、抜粋

「⑤消費税率」「②税率ごとに合計した対価の額」「④税率ごとの消費税額」は少し混乱しやすいが、簡単に言えば、「区分記載請求書」方式では税率ごとの合計値だけで良かったのが、「適格請求書(インボイス)」等保存方式では消費税額も明示せよということになる。

【例】

8%対象合計:2,160円(内消費税 160円)

10%対象合計:3,300円(内消費税 300円)

消費税を納めるにあたり、より詳しく正確な情報を残こすことを目指している。

以前の記事でも説明した通り、消費税とは間接税である。売り先から預かった消費税から仕入れ先に支払った消費税を引いてその差額を納税する。税務上の証跡として請求書を正しく残すべしということだ。

特に軽減税率が施行されてからは、預かるべき税金の金額も変わってくるので区分ごとに記載をはっきりさせ、適格な請求書を作る必要が出てくる。

ただ、これにより経理上の事務コストが増えるのは十分に辛いが、本質的な問題はここではない。2023年10月から始まるインボイス制度でもっとも重要な変更は、「③登録番号」の記載の義務付けである。

課税事業者と免税事業者

「③登録番号」が何かと言うと、適格請求書発行事業者の登録番号となる。法人は「T+法人番号」、法人番号のない個人事業主や人格のない社団などは「T+13桁の数値」が付与される。登録申請は、2021年10 月1日から提出可能で、適格請求書等保存方式が導入される2023年10 月1日から登録を受けるためには、原則同2023年3月31 日まで登録申請書を提出する必要がある。

適格請求書発行事業者になるためには、(消費税の)課税事業者である必要がある。課税事業者があるということは免税事業者も存在する。

免税事業者の要件は色々と細かい点はあるが、ここでは超ざっくり言うと年間の課税売上高が1,000万円以下・資本金1,000万円未満の事業者を指す。

正確な定義は税務署をHP参照してもらいたいが、小規模事業者は大体ここに含まれる。

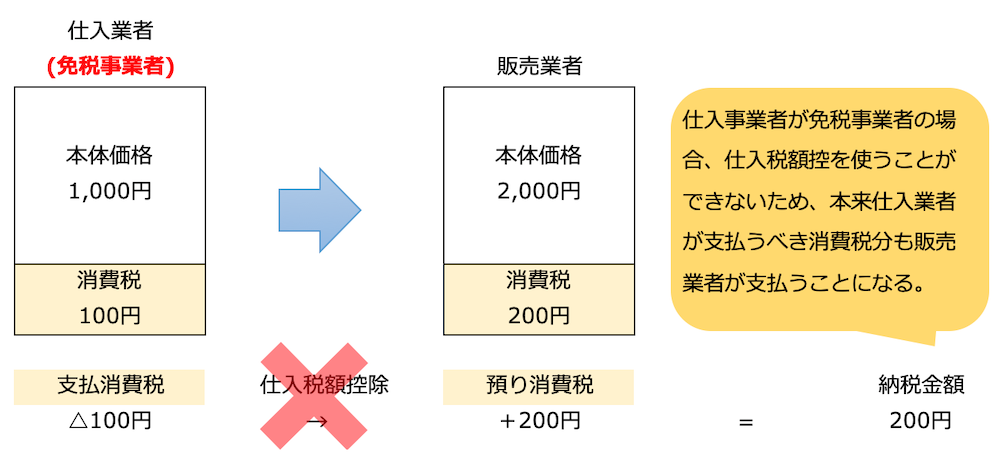

免税事業者は消費税の納税義務が免除されている。また、免税事業者は消費税を請求してはいけない決まりはないので、消費税をもらっても納税する義務はなく、益税を得ることになる。例えば、仕入価格1,080円(税込)のものを2,160円(税込)で販売した場合、通常なら消費税160円を預かって80円分引いた80円を納税しなければいけないが、これをそのまま自分の利益にすることができる。 (こうした、売上で預かった消費税から、仕入れで払った消費税分を差し引くことを「仕入税額控除」と呼ぶ。)

ここら辺は税の公平性から議論されることもあるが、小規模事業者から消費税を集めてもそこまで大きな額にならなかった上に、小規模事業者の経理能力や事務コストを考えると無理して納税してもらうよりは現実的な運用として益税を認めた方が社会全体としてはこれまでは合理的だったとも言える。

「適格請求書(インボイス)」等保存方式は小規模事業者を廃業に追い込む!?

「適格請求書(インボイス)」等保存方式が導入されると適格請求書を発行された取引でなければ、仕入税額控除ができなくなる。

例えば仕入価格1,100円(税込)のものを2,200円(税込)で販売した場合、通常なら消費税200円を預かって100円分引いた100円を納税すれば良いのだが、100円分を差し引くこと(=仕入税額控除)ができないので、そのまま消費税200円を納税する必要が出てくる。

販売業者からすると税額負担が倍になる場合もある訳だ。

合理的な判断をすれば、「適格請求書(インボイス)」を発行できない免税業者(=小規模事業者)から商品やサービスを購入すると損をすることになり、自然と免税事業者は取引から排除されるような効果を生む。

もちろん、課税売上が1,000万円未満でも課税事業者になることはできるし、小規模事業者が廃業に追い込まれるところまで行くかまでは現時点では予測できないが、赤字か黒字かギリギリでせめぎあっているような小規模事業者に大きな負担を強いるのは間違いないのである。