付加価値とは、何か?③〜指標の分析〜

前回は労働生産性と資本生産性に触れた。また、生産性を上げていくために売れる商品・サービスを作った上で効率を上げていく必要があることなどを紹介した。

今日は、こうした指標を使って、どのように自社の経営状況を分析するのかを具体的にお伝えしたい。

付加価値にまつわる指標

まず、これまで紹介していない2つの指標を紹介しておく。

付加価値率 = 付加価値額 ÷ 売上高 x 100

付加価値率は、売上高における付加価値の割合を示す。

付加価値額とは自社が創出した価値であるため、この割合が低いと自社の介在する意味が小さいとも言える。商品やサービスがあまり差別化されていない場合、低くなる傾向が強い。

「労働分配率 = 人件費 ÷ 付加価値額 x 100」

労働分配率は、付加価値額に占める人件費の割合を示す。

人件費には、給与や賞与だけでなく福利厚生費や年金掛け金なども含まれていて、会社が人を雇うことによって生じる費用をフルフルで組み入れる。

これが高いと労働集約的で、低いと設備集約的な事業構造であると言える。業種業態によって異なるが、概ね50%以下に抑えると良いと言われている。

付加価値は、人件費以外にも「(経常)利益」「賃借料」「 金融費用」「 租税公課」「 減価償却費」などで構成されることから、「金融費用分配率」とか「公共費用分配率」などの指標はあるが、あまり一般的には使われていない。

基本的に押さえておく必要があるのは、

| 指標 | 式 |

| 付加価値額 | (経常)利益 + 人件費 + 賃借料 + 金融費用 + 租税公課 (+ 減価償却費) |

| 付加価値率 | 付加価値額 ÷ 売上高 x 100 |

| 資本生産性 | 付加価値額 ÷ 総資本 |

| 労働生産性 | 付加価値額 ÷ 従業員数 |

| 労働分配率 | 人件費 ÷ 付加価値額 x 100 |

の、5つの指標だ。

時系列比較と同業他社比較

これらの指標を使ってどのように分析をするのか。

基本的には、「時系列比較」と「同業他社比較」の2つの軸をベースに分析を行う。「時系列比較」は、自社の過去のデータ使って出した指標値を月次や年次で並べれば良いだけなので難しくはないが、「同業他社比較」はどのようにデータを拾ってくれば良いだろうか?

「同業他社比較」では、経済産業省が出しているデータを活用するのが一番簡単である。

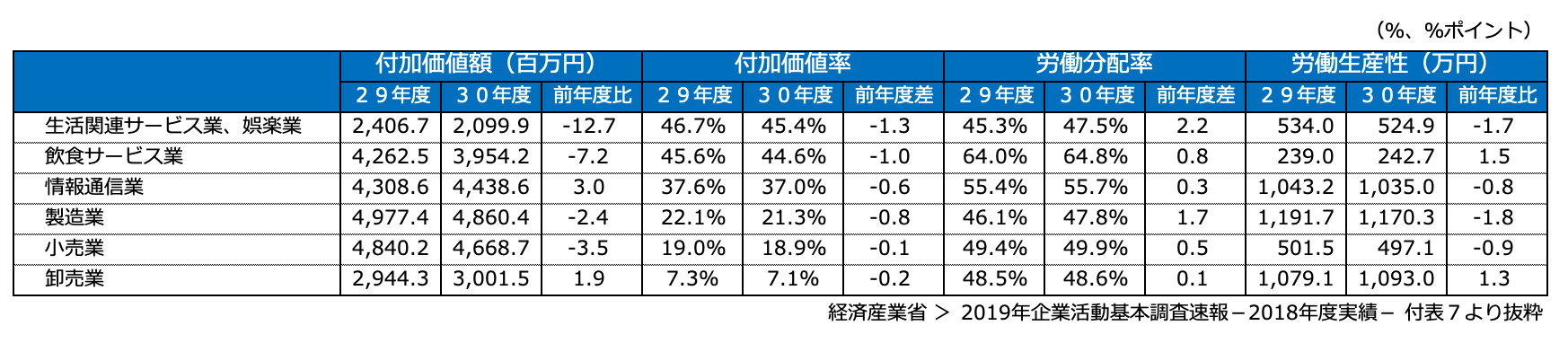

経済産業省企業活動基本調査 > 2019年企業活動基本調査速報-2018年度実績- > 付表7

上記データは抜粋だが、凡そ70業種くらいのデータがあるので、自分に近い業種を選んで比較すると良いだろう。

注意事項としては、上記データは「従業者 50 人以上かつ資本金額又は出資金額 3000 万円以上」が対象なので、自社が小規模事業者の場合はあまり参考にならないと言う点。また、本来は成功企業をベンチマークして改善点を洗い出すべきだが、あくまで平均値でしかないのでポジティブな結果となったとしても最低ラインくらいに解釈しておくべき点である。

これより細かいデータが必要であれば、有料のデータを購入するか、業界団体によっては経営分析指標を公開しているところもあるのでそうしたデータが出ていないか問い合わせして見るのも良いだろう。

業種別の特徴

今日の記事で伝えたいことは、具体的に自社の付加価値や生産性が良いのか悪いのか、どのように調べればいいかという点についてである。

ここからは蛇足になるが、上記のデータを見るだけでも業種別の特徴が表れているのが面白いところである。

以下、平成30年のデータになるが、例えば、付加価値額の観点では「製造業」や「小売業」が最も価値を創出しているが、付加価値率の点では「生活関連サービス業、娯楽業」「飲食サービス業」が高くなっている。労働分配率の観点で言うと、「飲食サービス業」「情報通信業」が高く、労働集約的なのが分かる。これらは人を集めるか、高い給与を払わないと成り立たないのだろう。

興味深いのは、「卸業」で、付加価値率は7.1%しかなく、額も小さいのに、労働生産性は製造業の次に高い。いかに少ない人員で薄利多売でやっていかなければ回らないのかが分かる。やはり、仕入れて売るだけでは、大きな付加価値を生むことはできない。だから、規模の経済を発揮するか、在庫機能とか、集金機能とか、情報提供とか、そういった点で差別化する方向に進んでいるように思われる。

独自の付加価値を生み出すことのできない事業は、厳しい時代になっていると言えるだろう。