世界一やさしい損益分岐点分析の授業①:基本的な考え方

経営者として会社を経営するのであれば、数字は避けて通れない道だ。

そうは言っても、小規模事業者は帳簿をつけるだけで精一杯だし、中小企業でも税理士に丸投げ。大企業はセクション化されすぎていて、営業部は売上だけ製造部はコストだけ気にして全体像が見えない場合も多い。

基本的に経営における数値は小学校の算数まででほとんど足りるのだが、数字の持つ意味を解釈し、それを次のアクションに有機的に繋げていくところまでが本来の経営者としての役割である。

今回は、最も経営者として押さえておきたい「損益分岐点分析」を紹介しよう。

要するに、「どれだけ売れば利益が出るのか?」を押さえていく。

ちなみに筆者は文系卒で四則演算以上の数学能力は持ち合わせていないので、そんな自分でも分かるように世界一わかり易く解説してみる。

ラーメン何杯売れば、儲けられるのか?を「表」で考える。

次のようなラーメン屋があるとする。

- ラーメンは1種類しかなく、1,000円である。

- ラーメンを作る原材料費は一杯あたり500円である。

- 家賃や人件費など毎月20万円が一定額で出て行く。

- ここに出てきた経費以外の経費は考えなくていい。

このラーメン屋は何杯以上売れば、赤字がなくなり収支がとんとんになるだろうか?

少し考えてみてほしい

原材料費が一杯あたり500円ならば、ラーメン一杯売る毎に500円儲かる事になる。しかし、家賃や人件費など固定でかかる費用は20万円支払っているので、当然赤字である。

少しシミュレーションしてみよう

100杯売れば儲けは5万円。 固定でかかる費用が20万なので、まだ15万円の赤字

200杯売れば儲けは10万円。固定でかかる費用が20万なので、まだ10万円の赤字

300杯売れば儲けは15万円。固定でかかる費用が20万なので、まだ5万円の赤字

400杯売れば儲けは20万円。固定でかかる費用が20万なので、ここでトントンになる

よって、【答え】は、400杯である。

これを表にしてみると、以下の通りである。

表を見てわかる通り、401杯目以降から利益が出てそれが拡大していくようになる。

計算式で考える

続いてこれを計算式で考えてみよう。

原材料費は、作れば作る分だけ必要になってくるので比例的に増加していく。こうした生産量に対して比例的に変動していく費用を「変動費」と呼ぶ。

また、家賃や人件費など、生産してもしなくても、毎月一定額固定でかかる費用を「固定費」と呼ぶ。

あれ?家賃は変わらないのは分かるけど、人件費は残業とか営業日とかで変動するんじゃないの?と思った人もいるかもしれないが、ここは一旦スルーしてほしい。社長1人だから役員報酬は固定にしなければならないのだよ、など理屈は付けられるが、実務でどのように損益分岐点分析を使うかは次次回あたりで述べたいと思う。

さて、これを単純化すると

単価1,000円 – 変動費500円 = 利益500円

損益がトントンとなる生産量:固定費200,000円 ÷ 利益500円 = 400杯

となる。

式にするといきなり理解が遠のくが、要は1杯売って500円儲けが出るのであれば、家賃や人件費などの固定費20万円を回収するために何杯売らなければならないのかな?ああ、20万円 を利益500円で割れば済むのだと、直感的に理解ができる。

これを式に直すと

単価 – 変動費 = 利益

固定費 ÷ 利益 = 損益分岐点販売量

となる。

式ができさえすれば、あとは数字を当てはめれば良い。

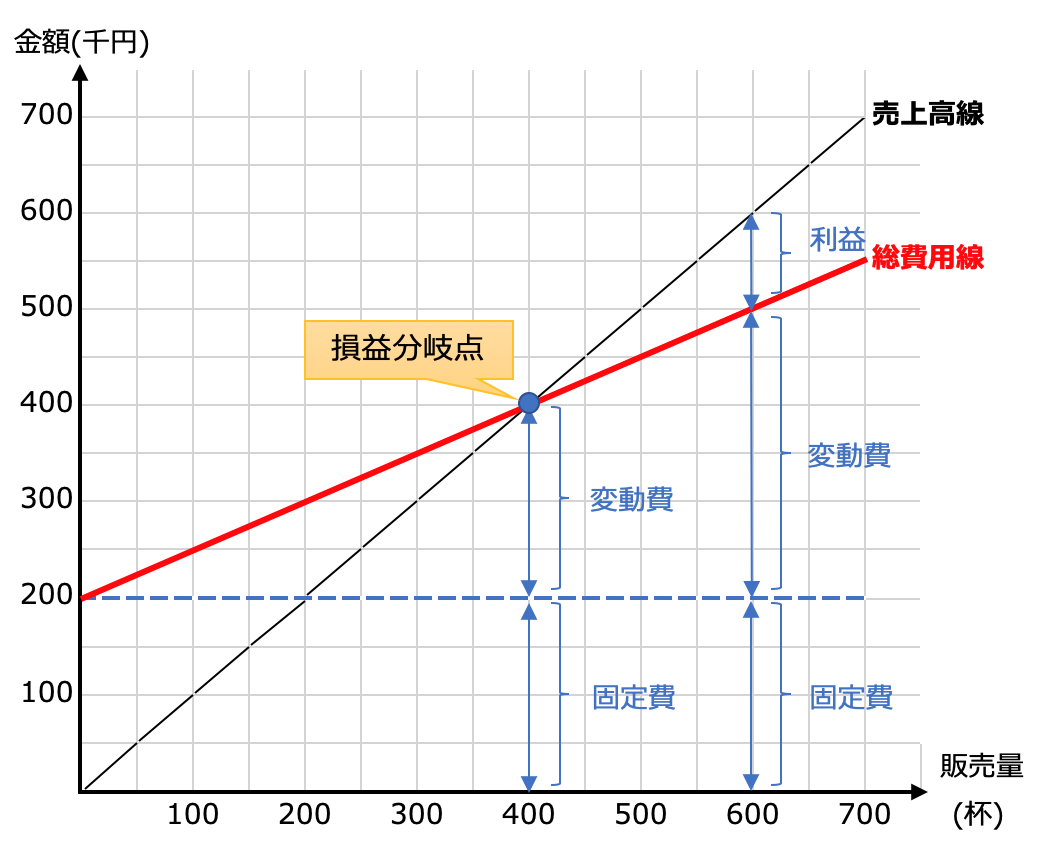

グラフで見てみる

この式をグラフで見てみると以下のようになる。

縦軸に金額を、横軸に販売量(※)を記述している。

黒い線が売上高線で、赤い線は総費用線になる。

まず固定費があるので、販売量が0でも総費用線は20万円から始まり、あとは徐々に増えていき、ちょうど400杯目で損益が一致し、それ以降が利益になるという見方になる。

要するに、売上高線と総費用線の交わる点が損益分岐点販売量であり、ここを超えると黒字になるということだ。

このラーメン屋が月25日間営業をする店であれば、「400杯÷25日=16(杯)/日」 となる。よって、最低一日当たり16杯以上は売り上げよう、というのが経営する上での基準になる。

表やグラフが出てきただけで拒否反応を起こす人がいるかもしれない。

拒否反応の原因は、学生時代に式をグラフに転換させる思考を訓練させられていたのが原因で、その論理の経路まで理解していないと本当に理解した気にならないような思い込みがあるからだ。ただ、経営者自身がグラフを作る必要はない。人手があれば得意な人に作ってもらえば良い。税理士に頼んでも少し料金を払えば多分そのくらいは受けてくれるだろう。

グラフを作った結果として何をやりたいのかというと、直感的に理解しやすくするためであって、もう少し気楽に眺めても良いのである。

ここで見たいのは、どれだけ売れば黒字になるか。よって、線が交わっているところまで売れば良いのだいうことである。

そこが分かれば、達成しなければいけない最低限のラインも分かるようになる。

優秀な経営者に合うと、この基準を単純化して提示できる人が多い印象である。

(※)難しい経営の本をみると販売量は「営業量」と記述している場合もある。これは何か営業をした場合の単位で、ラーメン屋なら「杯」、洋食屋さんなら「皿」、美容院なら「人」など業種業態によって単位が異なるため、そのような呼び名になっている。一番オーソドックスなのは売上高で「円」で表示することもある。

その場合、縦軸も横軸も「売上高」になって混乱させる要因になるのだが、やりたいことは縦軸で「金額」を量って、横軸は営業した分量を表示しているので、同じ単位が使われていても表したい内容は異なっている。