付加価値とは、何か?①〜差別化を測る指標〜

恥ずかしながら、最近まで経営分析おける「付加価値」の意味をあまり理解できていなかった。

通常、経営分析では「収益性」「効率性」「安全性」やキャッシュフローの状態を見てその良し悪しを評価するが、それだけでも手間なので、付加価値まで意識できなかった。加えて、付加価値には、人件費や利息、場合によって減価償却費なども含まれるため、「ん?費用をかければかける程高まる価値ってなんぞや?」「付加価値高めるには、お金をジャンジャン注ぎ込めば良いなんて助言できんがな」と、何かしっくりと腹落ちできないまま、見ないフリをしていたのもある。

しかし、紐解いてみれば「付加価値」は実は非常に奥深く、

- 差別化を測る

- 生産性を測る

ことができる指標なのである。今回は、「差別化」に関して取り上げる。

基本的な考え方

付加価値の計算の仕方は大きく2つある。

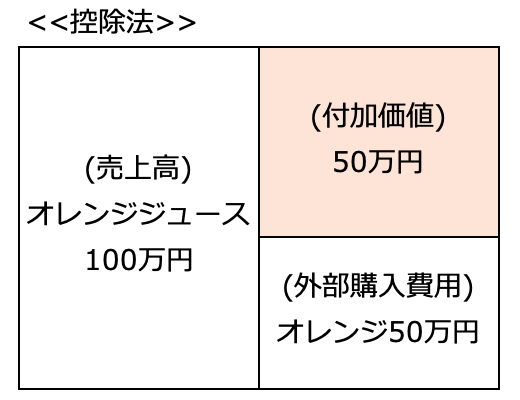

一つ目は控除法。

売上高から、外部購入費用を引いて(=控除して)出す方法。

例えば、オレンジを50万円分購入して、オレンジジュースにして販売したとする。それが100万円で売れたならば、付加価値は50万円となる。これはオレンジをジュースにするという「付加価値」を付けて販売するという文字通りの意味で腹落ちしやすい考え方だ。

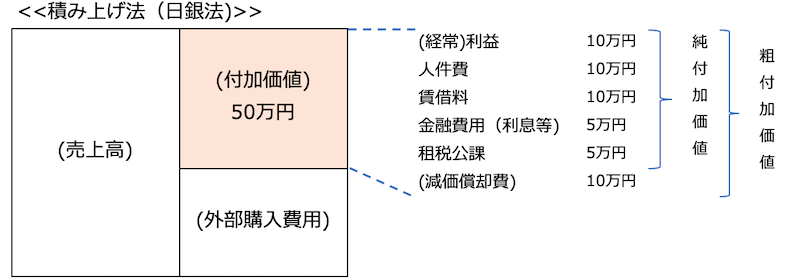

もう一つは積上法。

これは、

付加価値 = (経常)利益 + 人件費 + 賃借料 + 金融費用 + 租税公課 (+ 減価償却費)

で表す。

この式を見ると、冒頭で自分が腹落ちしなかったように、費用を足し合わせて価値を生んでいるように見えるが、結果は控除法と変わるものではない。これは「外部購入費用」がいかなるものかを定義して科目を一つ一つ評価するより、付加価値に当てはまる科目を限定して足し合わせた方がぶれる事なく正確な値を計測できるという、実務的な要請から考えられた手法だと思われる。

ちなみに「減価償却費」が入る場合とそうでない場合で分かれるのは、例えば設備などを購入して減価償却した場合にその設備を外部から調達したものとして外部購入費用とみなすかみなさないかという差が現れている為である。

ここでキーになるのは「外部」か「内部」かである。

外から調達するのにかかった費用は、他人が生んだ価値である。

一方、付加価値は内部で創出した価値である。価値はあくまで価値であって、「利益」ではない。内部で作るのにかかった費用(or投資額)を足し合わせるのは、価値の中に費用が含まれるからである。

市場競争と差別化

だが一方で、付加価値を高めるという事は、人件費や家賃、利息や減価償却費などをジャンジャン注ぎ込めば良いという解釈になるのだろうか?

当たり前だが、そんな事はない。

付加価値はあくまでも「売上高」と「外部購入費用」の差である。

費用をジャンジャン注ぎ込んだところで、その分高くなれば売れなくなる。売れなければ、付加価値も発生しないことになる。付加価値は、語られないが、実は「価格は市場競争によって決められる」ということが前提に据え置かれているのである。

では、付加価値を上げるためにはどうすればいいのか?

それは、他社には模倣できない商品にすること。他社に模倣できないという事は価格決定力を持てるという事である。これは、差別化するということに他ならない。

もう一点大切なことは、その差別化は自社によってされなければいけないということである。

例えばオレンジジュースを作る時に、糖度の高いブランドのオレンジでジュースを作ったとする。高級ジュースとして売り出すことで、高い価格で多少売れたとしても、それが外部購入費用によって賄われて、自社の価値を転嫁できていないのであれば、付加価値を高めることにはならないのである。

付加価値を高めるということ

付加価値は、自社で作り出した差別化の指標である。

よく、「中小企業の付加価値を高めよう」と叫ばれるが、その意味するところは他社には産めない、模倣困難な商品・サービスを創出する事で価格決定力を持つビジネスを展開しよう、という事なのである。

次回は、生産性について考察する。