【緊急特集!】中小企業のための、初めてのコロナ資金繰り対応④〜今、借入れをするべきか?〜

紆余曲折を経て、政府の新型コロナウィルス感染症拡大に対する経済対策が大方出揃った。

後は4/30(木)の補正予算の成立を経て、具体的な施行へ移っていく。

東京都の新型コロナウィルス感染症拡大防止協力金も始まり、これに専門家や青色申告会がサインをすることになったお陰で、その斡旋をする商工会・商工会議所が更に忙しくなっている。

知り合いの経営者がコロナ対応の小規模事業者持続化補助金を問い合わせたところ、予算が成立してから連絡してくれとの回答をもらったようだ。コロナ対応型持続化補助金は5/15締め切りだが、現時点でまだ動き出してもいない状況。医療崩壊ばかり注目されるが、商工団体も現場はかなり追い詰められつつあるのではないかと推察する。

さて、予算が成立するまで具体的な動きが見えないが、融資や保証については既に動くことがきる状況にある。そんな中「融資や保証もありますよ」と案内しても二の足を踏む事業者さんも多いようなので、今回は「事業者にとって借金とは何か?」と言うテーマを少しだけ掘り下げてみたいと思う。

経営者にとって、借金をする目的は大きく3つある。

- 金融機関との関係性を構築するため

- 事業を維持するため

- 事業を成長させるため

である。

金融機関との関係を構築する

おかしな話だが、中小企業の実務では運転資金を名目にするなどして、使用目的のない借入れをすることがある。これは一重に金融機関との関係を構築するためだ。

通常、金融機関から借入れをする場合「金銭消費貸借契約」を結ぶ。金融機関はお金を貸すのが仕事なのだが、実は困ってから借りに行ってもすんなり借りられるとは限らない。金融機関からするとカネこまの見ず知らずの他人がお金を貸してくれとやってくるわけだ。納税証明書とか税理士が作った財務諸表があればそれなりに貸してくれるが、足元を見られて金利を高くするとか金額に制限をつけられたりと良い条件にならない場合も多い。

よって、事業者は普段から金融機関との関係性をあらかじめ構築しておき、返済実績を作ったり、融資担当者に対して信用を構築しておく。

借りた分の利息は元本とともに返済する必要があるが、昨今の金利を考えるとちょっとした手数料を事前に支払っておくくらいの位置づけとなる。

事業を維持する

借入れの2つ目の目的は、事業を維持するためである。

企業は赤字だから倒産するのではない。支払いが出来なくなって倒産する。よって、赤字でも支払い続けられれば倒産しないし、黒字でも決済が滞れば倒産する。

資金繰りが悪化するとよく言うが、たとえ黒字でも内部留保があったとしても、現金が底をつくと債務が決済できないタイミングが生じることになる。特に手形の決済や借入金の返済に一度でも詰まれば「期限の利益」を喪失して、元本を含めて一気に返済する必要が出てくる。当然、現金がないので資産が差し押さえられ、一気に倒産となる。

これを回避するために、資金の流動性(現金)を確保しておくのである。

事業を成長させる

おかしなもので個人が借金をすると計画性がないとかお金にだらしない人のように見られるが、事業でお金を借りる場合は、当然の事として受け止められ、場合によって賢い経営者と言われることもある。

何故だろうか?

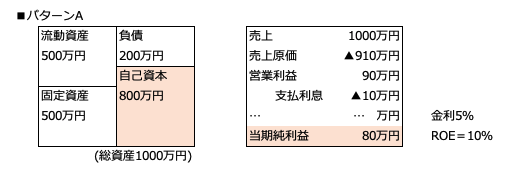

それには、ROE(自己資本利益率)という考え方を知る必要がある。ROEは、

ROE=当期純利益÷自己資本

という式で表される。

例えば、自己資金800万円、負債200万円、金利5%/年、当期純利益が80万円の会社がある。

この場合、ROE=80万円÷800万円で10%となる。

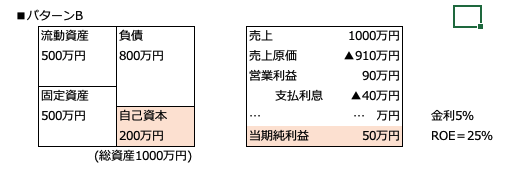

続いて、自己資金200万円、負債800万円、金利5%/年、当期純利益が50万円の会社がある。

この場合、ROE=50万円÷200万円で25%となる。

この時、パターンAとBの会社どちらが優れていると言えるだろうか?

パターンBの会社は支払うべき利息額が大きく当期純利益もパターンAの会社より少ないため、一見、パターンAの会社の方が優秀なように見える。しかし、出資者の立場からすると、自己資金200万円で50万円を稼ぎ出してくれるパターンBの会社の方が圧倒的に優秀である。

例えば、あなたに800万円の資金があったとしよう。またあなたがラーメンチェーンを展開し、すべて同じ条件で店舗が運営できるとする。この時、パターンAは1店舗しか運営できず、80万円しか儲けられない。一方、パターンBだと4店舗展開し200万円儲けることができる。さらに言えば、1店舗目の自己資金を回収するためにパターンAは10年かかるのに対し、パターンBではなんと1年で回収できてしまう。

故に、成長の観点でいうと資金の効率性も成長スピードも借入れを行って事業を展開した方が断然よい。これが事業が借入れをする3つ目の理由である。

ちなみに個人の借金は、投資と違ってリターンを産むことはない。自分で働いて返すしかないため、借入れの意味合いが全く異なる。

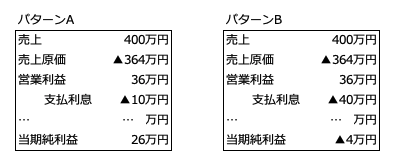

一方、それではどんどん借入れをして自己資本を少なくすれば良いのかというと、売上が下がった時にその影響を受けやすいのは借入れの大きい企業になる。例えば、今回の新型コロナのような社会情勢で売上が6割減ったとしよう。

この時、パターンAの会社は支払い利息も少ないので黒字で持ちこたえるが、パターンBの場合は支払い利息が高いため、赤字に転落するのである。

要するに借入金が少ない会社は、売上の変動に合わせて利益の増減幅が少なく、借入れの多い会社は売上の変動に合わせて利益の増減幅が大きくなるのである。

今、借入れをするべきか?

これらを踏まえて、今回の新型コロナウィルス対応の融資や保証を受けるべきか否かについて改めて考えてみよう。

「①金融機関との関係性を構築」は今回は対象外でいい。

検討するべきは、「②事業維持目的」である。

資金が枯渇すれば、会社は倒産する。故に日々の支払いの最低限だけは維持するだけの資金を確保して置く必要がある。問題はどのくらいの期間を想定するか?

このコロナウィルス騒動がいつ収束するか分からないが、経状の悪化がスポンサー収入に跳ね返って自身の首を締めることにマスコミが気付き、報道を抑制するくらいの期間と仮定すると、これから3ヶ月から半年くらい経営を維持できるだけの資金を見積もっておくと良いだろう。現時点で困っていないとしても、政策金融公庫からの借入れならば繰り上げ返済に文句を言われることもないので、とりあえず借りておくという選択肢もある。

「③事業成長目的」に関しては、事業ごとの判断になる。

今回積極的な企業は政府のスキームを使って(合法な範囲で)どんどんと無利子で借り換えを行っているようである。先程の例でいうと、借入金が多い会社の方が利益の変動幅が大きくなると言ったが、それはあくまでも支払い利息の負担が高くなるからであって、無利子ならば当期純利益に差は出ないため、借入金が多いほうが有利だからである。

借入れは最終的には返す必要のあるお金である。

この機に乗じて、事業を維持する以上のお金を借りるということはなんとなく罪悪感を感じるかもしれない。

しかし、事業の維持目的だけだと借金が増えただけでは返済負担が大きくなって終わってしまう。最終的には借りた資金でさらなる利益を産むための施策を検討し、借りた以上に収益を上げるくらいの勢いがないと逆に厳しくなる。

積極的に資金調達し、さらに事業を拡大していく姿勢が必要と言えるだろう。