軽減税率対策③〜「区分記載請求書」方式と軽減税率対策補助金

「区分記載請求書」方式とは?

2019年10月1日消費税率引き上げに伴い、レシートや請求書の書き方が「区分記載請求書」方式に変わる。

「うちは食料品を扱っていないから」と軽減税率を他人事のように考えたとしても、経費として食料品の購入が全くない職種はないだろう。額としてはそんなに大きな金額にはならないかもしれないが、税務処理としては8%分を預かっているのか、10%分を預かっているのかで税務署へ納める税金の額が変わってくる。

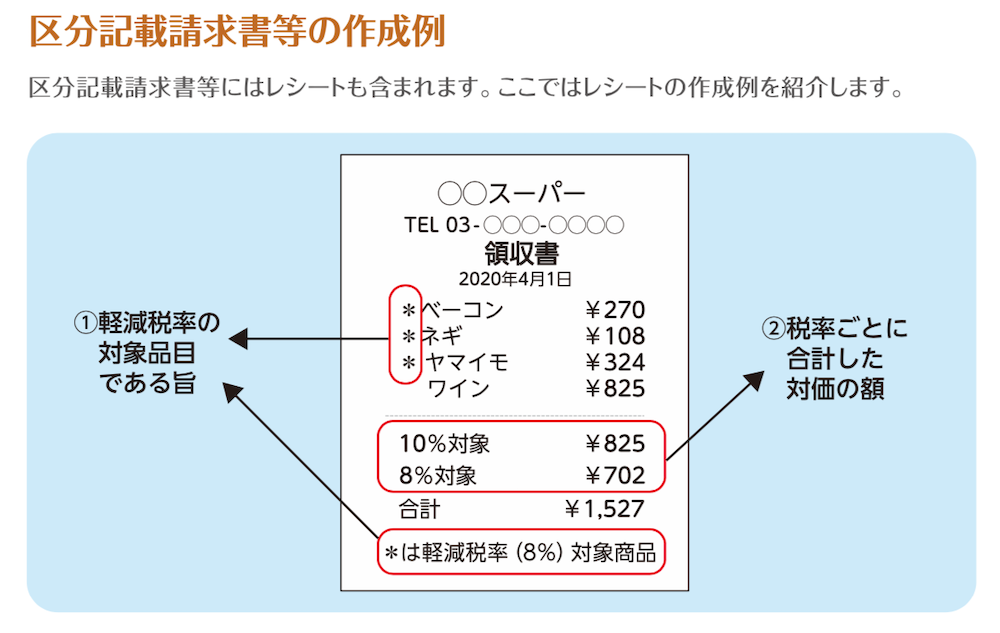

よって購入した食材が8%なのか10%なのかをレシートや請求書に明確に区分して記載されていなければ、その判別ができなくなることになる。10月1日から食料品を購入時に渡せられるレシート・請求書にはまずどの品物が8%なのかを明示した上で、税率毎に区分して合計金額を記載されている必要がある。これが「区分記載請求書」方式と呼ばれるものである。

小冊子「今すぐ始める軽減税率対策(小売/卸売向け)」> (p20)より、抜粋

小冊子「今すぐ始める軽減税率対策(小売/卸売向け)」> (p20)より、抜粋

これはレジやパソコンからプリントアウトされるレシート・請求書だけではなく、手書きの領収証も同様である。

例えば、お寿司屋さんで会食し、お寿司を別にテイクアウトで注文した場合などがこれにあたる。合計金額は一緒にしてしまって良いが、備考欄などに8%合計部分と10%合計部分を別々に記載する必要がある。

これには、結構な手間がかかる事になる。

軽減税率対策補助金

食料品を取り扱う事業者は更に大変である。

数十から数万点あるような商品のどれが8%か10%なのかを区別しなければいけないばかりか、レシート・請求書にその情報を記載し、計算も別々にしなければいけない。おおよそ人が目で判別するのは不可能だし、計算も尋常ではない手間がかかる。現実的に人の力でこれを処理することはできないため軽減税率対応のレジの導入が必須になる。これに軽減税率対策補助金を使うことができる。

補助金は下記のような条件で申請ができる。

| 対象者 | 軽減税率の対象商品の販売を行なっている中小の小規模事業者等 |

| 補助率 | 原則3/4 ※3万円未満のレジ購入の場合4/5 ※タブレット端末型の場合は1/2 |

| 補助上限 | レジ1台あたり20万円、券売機1台あたり20万円 なお、商品マスタの設定が必要な場合は+20万円で上限40万円 1事業者あたり上限200万円 |

| 完了期限 | 2019年9月30日までに契約が済んでいること ※補助金の申請期限は2019年12月16日 |

| URL | http://kzt-hojo.jp ※情報に齟齬がある場合はこちらのURLに記載された方が正しいものとします |

実は、つい先日までは設置と支払いまでを2019/9/30まで済ませていなければいけなかったのが、レジメーカーの方で生産が追いつかず、まずは契約まで済んでいれば良いということに変更になった。(日経新聞2019/8/27)

ちなみにこの補助金は受発注システムの改修等の支援もしているが、2019/6/28までに事前申請が必要で既に完了しているので割愛する。

社会的コストの増大

軽減税率の導入は社会的混乱が不可避である。

税理士や税務署員は流石に知識としては理解しているだろうが、この微に入り細を穿つようなルールが運用上回るとも思えないし、現場に立つ立場からすれば知識としても理解しがたいのではないだろうか?

徴税に関しては中小・小規模事業者は簡易課税方式に集約されていくのでそこまで影響はないかもしれないが、ある一定以上の規模の事業者は会計や受発注システムに対する更なるシステム投資が必要になるため、経営への影響は避けられない。

システム投資の体力がない企業やその重要性に気づいていなかった企業は競争についていけずにかなりのデメリットを被るし、システム投資をできた企業のコストはやがて価格に上乗せされるため、本当は据え置きたかった筈の食料品に関しても2%以上の値上げが発生するかもしれない。

インフレターゲットを設定する政府にとっては都合が良いかもしれないが、インフレはそれを吸収するだけの所得の伸びが必要である。また、仮に所得が伸びても年金生活者や生活困難者に恩恵はなさそうだし、回り回って誰も得にならないことを全力で取り組みました!という結果にもなりかねない。

ただ、本当の問題はこのあと2023年より予定されている「適格請求書」方式の導入である。

これは、消費増税によりただでさえ厳しい経営に立たされている小規模事業者の多くを廃業に追い込む危険がある制度である。

これについては、次回に述べたい。